2026年一季度,钢铁行业利润由盈转亏,但微观层面下企业纯收入分化显著。强品种与普材企业盈利能力显著分化。品种分化的趋势不是短期现象,而是在需求、贸易、政策三大力量一同推动下的结构性变革。未来2-3年,这一分化将加速深化,“普材过剩、品种钢短缺”的格局将持续甚至加剧。强品种钢企的护城河将越来越宽,而普材企业的生存空间将越来越窄。

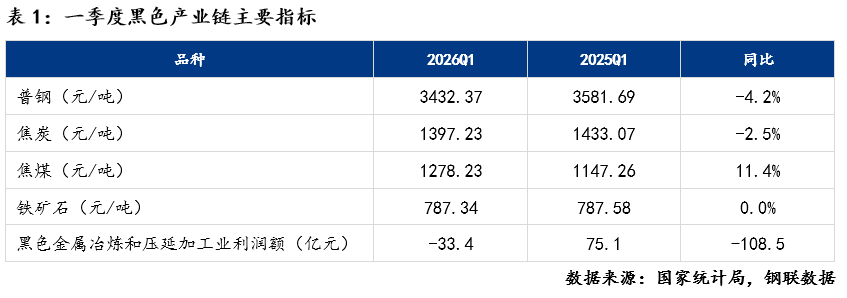

根据国家统计局数据,2026年1-3月,黑色金属冶炼和压延加工业亏损33.4亿元,同比由盈转亏。中钢协重点统计会员企业的钢铁主业利润更是仅剩10.3亿元,主业销售利润率低至0.1%。这在某种程度上预示着,如果剔除掉非钢产业的利润贡献,单纯的炼铁炼钢业务已经处于全行业亏损的边缘。

成本端的压力是主因:一季度炼焦煤价格同比上升11.4%,冶金焦小跌2.5%,铁矿石的金额同比持平。在普钢价格指数同比下降4.2%的背景下,原料成本抬升,形成了剪刀差。

虽钢铁行业整体亏损,但在微观层面上,企业盈利呈现剧烈分化。截至4月30日,36家上市钢企公布2026年一季度业绩,合计实现营业收入约4277.12亿元。从净利润来看,21家公司实现盈利,15家公司亏损。其中,盈利企业中,头部与尾部的利润差距超过10倍。这一差距的背后,不仅是谁的成本管理更好,而是谁的品种更强。

2020年之后,中国钢铁消费呈现下滑的态势。作为传统钢铁消费支柱的房地产行业持续低迷导致建筑用钢需求大幅萎缩,基建、汽车、新能源等领域的需求难以对冲该缺口。

与此同时,近几年,钢铁终端消费需求结构也明显调整。建筑钢材需求萎缩,制造业已取代建筑业,成为拉动钢铁终端消费需求的第一动力。2025年,制造业用钢占比达到53%,实现了对建筑业的反超。需求驱动从传统的房地产和基建,切换至新能源汽车、船舶、家电等高端制造业,以及风电、核电等新能源产业。

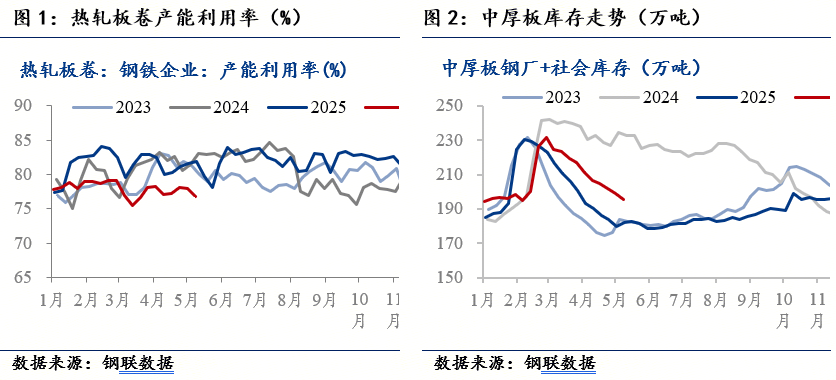

近几年,普钢企业仍深陷于传统投资周期的波动之中。建筑钢材需求持续下降,以生产建筑钢材为主的企业陷入供给过剩和持续亏损的泥沼中。部分企业转型拓展板材生产线,导致板材产能持续扩张,而需求增速不及产能扩展速度,导致闲置产能增多,产能利用率进一步下降。据Mysteel调研数据,2026年5月,钢铁企业热轧板卷产能利用率为77.39%,而去年5月这一数据为80.57%。而中厚板由于持续维持高产,库存量持续攀升,截止到5月8日,中厚板总库存同比增加7.3%。

相较于普材,特钢绑定的新能源汽车、高端装备、船舶重工、新能源发电等制造端需求持续增长,溢价能力明显。

技术深耕:中信特钢的研发投入强度持续保持在3%以上,远超行业中等水准。这种高强度投入产出了实质性成果:2025年,公司68个小巨人项目实现销量781万吨,同比增长6%。这是公司在细分市场精耕细作的战略单元,通过这一种方式,公司能够在轴承钢、汽车用钢、风电用钢等多个细致划分领域同时保持领先。2025年,公司两高一特(高合金、高品质、特殊钢)产品销量同比增长21%,其中风电轴承、新能源车模具等三新品种销量增幅超100%,镍基高温合金GH4169接单量增幅达500%。

品种切换和生态布局。与中信特钢深耕“特钢”领域不相同。南钢股份的转型更具教科书意义——它从一个传统普钢企业,通过主动的品种切换和生态布局,在行业下行期实现了逆势增长。公司主动进行了品种切换(2026Q1特钢+47%,专用板材+3.4% vs 螺纹-28%),实现了净利润正增长。也证明了钢铁企业不是做普材就一定亏,品种切换能力是存活的核心变量。

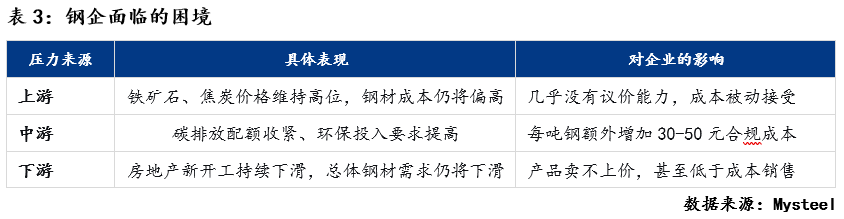

钢材需求萎缩,未来以普材为主的企业仍将面临“上挤下压”的困境,低利润仍将维持较长时间。

制造业用钢正进入结构性扩张期。钢材需求正从传统用钢行业转向多元驱动,新能源产业成为主引擎。具体来看,增量集中在:

造船业的驱动力尤其强劲:手持订单充足,可支撑未来2-3年生产,船舶用钢需求将维持在较高水平。

工程机械行业进入景气周期。2025-2026年,受更新换代需求和海外需求大幅度增长,工程机械销量连续两年大幅度增长,用钢需求强劲。

新能源汽车渗透率有望在未来5年内继续攀升。到2030年,新能源汽车市场占有率有望达到70%。而新能源汽车对材料的质变要求——更高的强度、更优的耐疲劳性和轻量化——使得单车优特钢用量和价值量显著提升。

政府工作报告明白准确地提出“培育壮大新兴起的产业和未来产业”“打造集成电路、航空航天、生物医药、低空经济等新兴支柱产业”。这些新兴领域虽然当前体量有限,但上涨的速度快、技术门槛高,是品种钢的“增量蓝海”。

需求端的结构性转移,意味着普材和品种钢的分化将继续。普材的下游锚点是房地产和传统基建、机械、传统家电等领域,需求趋于萎缩,品种钢的下游锚点是制造业升级和新兴领域,需求趋于扩张。

出口是中国钢铁行业消化国内过剩产能的重要渠道。2025年,中国钢材出口量超过1.1亿吨,创历史上最新的记录。但2026年,出口格局正在发生深刻变化。

2025年,中国钢铁产品遭遇18个国家和地区发起的42起贸易救济调查。欧盟、美国、东南亚等主要市场纷纷提高对中国钢铁产品的关税壁垒。2026年,这一趋势预计将进一步加剧。

欧盟CBAM已于2026年正式生效,对进口钢铁按碳足迹征税。对于以高炉-转炉长流程为主的中国钢铁企业而言,这在某种程度上预示着出口成本的大幅抬升。国金证券研报预计,“截至2029年,中国对欧成品钢出口总量或较当前水平缩减四成以上”。

300个编码的钢材被纳入出口许可证管理。这一政策从源头上约束了出口总量,尤其是低端产品的出口通道被显著收窄。

品种分化的趋势不是短期现象,而是在需求、贸易、政策三大力量一同推动下的结构性变革。未来2-3年,这一分化将加速深化,“普材过剩、品种钢短缺”的格局将持续甚至加剧。强品种钢企的护城河将越来越宽,而普材企业的生存空间将越来越窄。

下一篇:苏州精密轴承「小巨人」冲击IPO